电子连接器新兴市场

技术的进步意味着我们拥有更加有效的手段开发利用再生能源, 现在,再生能源是全球能源供应的重要组成部分. 至2011年底,再生能源占全球能源总量的25%,占全球总电能的20.3%.

经济规模和技术进步带来成本下降,2011年光伏型太阳能和陆上风力能源经历了价格的大幅下降. 许多国家持续的经济困境和经济政策的波动导致很多工业不稳定,前景黯淡. 尽管如此,2011年全球再生能源市场增长了8%, 达3105亿美元. 在全球范围内,风能和光伏型太阳能分别占再生能源的40%和30%,紧随的是水利电能(接近25%).

在2011年无论大企业还是小公司都有活跃于工业整合舞台的代表, 尤其是产业链的垂直整合, 制造型企业进入项目开发领域. 市场和工业国际化潮流持续, 再生能源技术也借机进入新的市场. 这进一步加剧供应过剩, 促使厂商开发新国家新地区新出现的利基市场. 更多目光转向发展中国家, 中国与印度扮演越来越重要的角色. 嗅觉灵敏的厂商也出现在亚洲的其他地区, 南美,中东,北非.

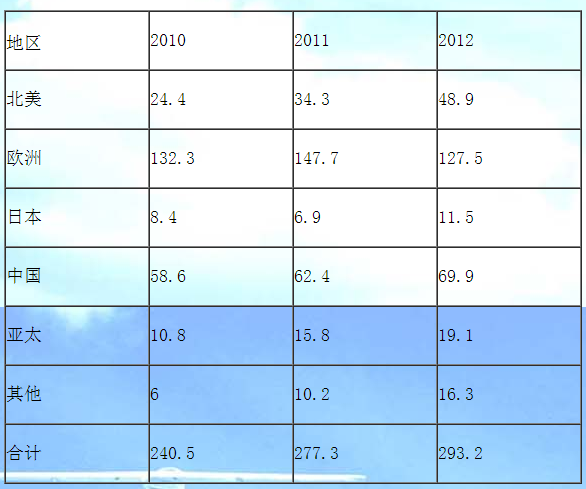

2011年全球再生能源连接器出货量是2.77亿美元,比前一年增长15.3%,预测2012年再生能源连接器的市场是2.93亿美元,增长大约6%.

近几年各地区的再生能源连接器统计如下 单位—百万美元:

2011年太阳能工业经历了很不平凡的一年: 由于关税的加速降低, 相关政策的到期及价格的下降,接近年关,市场暴涨. 由于海啸和核泄漏日本的太阳能工业出现负增长,而中国却快速成为太阳能工业主流市场之一.

2011年全球太阳能连接器出货量是1.604亿美元, 比前一年增长23.2%,很多业内人士预测2012年太阳能连接器的市场将是黯淡无关, 预估只有1.609亿美元,只有0.34%的增长. 但是还有增长的机会, 因为最近系统设备的价格降得很快, 这样会刺激太阳能市场的扩展, 另外中等规模的新生市场增长得很快.

2011年安装了高于450兆瓦的太阳能热动力设备,总的装机容量累积达1.76千兆. 西班牙是主要的新增市场. 几个发展中国家也启动了他们的太阳能热动力项目, 使该工业领域扩展到新的地区. 太阳能热动力领域的扩张取决于很多因素,如项目的资金筹集,政策问题,技术上成本的下降,相对于光伏型太阳能的价格竞争力, 新增电能的传输能力…

2011年安装了接近30千兆瓦光伏型太阳能的设备, 使光伏型太阳能装机容量增加74%,达70千兆瓦, 这也使光伏型太阳能在欧洲首次超越别的技术领域的增长. 欧洲是全球光伏型太阳能的主要市场(尤其是意大利和德国). 但别的地区该产业市场也开始出现. 中国是亚洲快速出现的主流市场.

2012年上半年, 欧洲的光伏型太阳能市场比前一年增长32%. 但德国,意大利等光伏型太阳能主流市场由于国家政策的调整(如鼓励性减税)压抑了该工业领域在西欧发达国家的市场增长.尽管政府对光伏型太阳能产业补贴政策已终止,2012年上半年, 北美的光伏型太阳能市场比前一年增长50%, 再生能源配比系统(Renewable portfolio standards)是北美地区再生能源市场的主要催化剂.

对已建立光伏型太阳能的市场, 在2012年剩下的时间段情况不容乐观, 光伏型太阳能设备供过于求, 供应商继续上演价格战. 虽然以往记录表明欧洲往往在年底会产生强劲的市场需求,但相信2012第四季度将是光伏型太阳能产业的格局调整时期, 因为该市场已发展成全球性的且在新的或将出现的市场区域多元化. 综合中国和印度2012年底的项目计划及日本的关税减免措施,2012年底光伏型太阳能产业在亚太地区会出项强劲的势头.

业内人士预测,光伏型太阳能产业在未来的5年每年将保持12%的增速. 该产业在经济危机面前表现出继续增长的事实表明, 即使在未来的困难时期光伏型太阳能产业会继续成长.

故专家对该产业在未来的中长期的预期相当好. 在适当的政策支持,平衡的市场发展及工业创新的持续下,光伏型太阳能产业将继续保持显著的增长.

随着新的地区安装更多的风能设备,风能产业显示出市场越来越宽的趋势, 在2011年,正如前面提到,由于海啸和核泄漏日本的再生能源工业出现负增长. 经过十几年的两位数增长,中国的风能市场销售在2010年和2011年出现下滑(专家认为,统计方式存在问题—2010年和2011只不过对前十几年高速增长的平衡). 经济的不稳定对欧洲的风能产业发展产生负面的影响, 降低了该产业在该地区的预期.

2011年风能产业增长了20%,至2011年底总量大约238千兆瓦. 新市场主要来自中国,美国,印度,德国,英国及加拿大. 欧盟占了全球23%的市场,41%的全球装机总量(前一年是51%). 全球的增长点主要来自于中国和印度. 这两国占了2011年全球市场的50%.

市场分析人士认为, 对2012及2013年全球风能市场影响最大的单一因素是美国政府的生产税抵减法案的未来. 美国参议院财政委员会同意该法案对风能产业延期一年. 但这需经议会批准. 很多人士认为议会不会批准该法案延期一年,. 故主要的风能设备制造商在2012年继续裁员, 以保证2013年的盈利性,市场的收缩恐怕很难避免.

2011年风能设备连接器的出货量是1.169亿美元,比上一年增长6%. 2012年预测的出货量是1.323亿美元,比2011年增长13.2%. 美国的次贷危机,欧洲债务危机的延续等因素一直影响风能产业的发展. 业内人士对今年和明年的展望是: 2012年保持平稳增长;2013年会出现滑坡.

市场分析人士认为,风能产业在未来的5年平均每年将保持不低于8%的增速. 5年后的年增加量将超过59千兆瓦. 5年后累积装机容量达255千兆瓦. 该领域的连接器供应商能满足这个分割市场.

尽管未来有广阔的潜能, 当前再生能源的利用还是相当有限. 全球各国政府对再生能源融资鼓励无疑会促进人们从燃料能源转向干净能重复利用的能源.但是,政府预算赤字高垒和债务危机引起的经济衰退,及一系列其他因素正威胁我们转向低碳,环保的经济势头. 面临的问题有: 智能电网的现代化及扩展, 新再生能源技术初期困难(如开发困难,认证困难), 寻求再生能源系统融资渠道的困难.

可以肯定的是, 再生能源市场将是未来10年最活跃,最具挑战性的市场,为愿意投资到这个领域的连接器制造商提供巨大的商机.

发表评论

Want to join the discussion?Feel free to contribute!